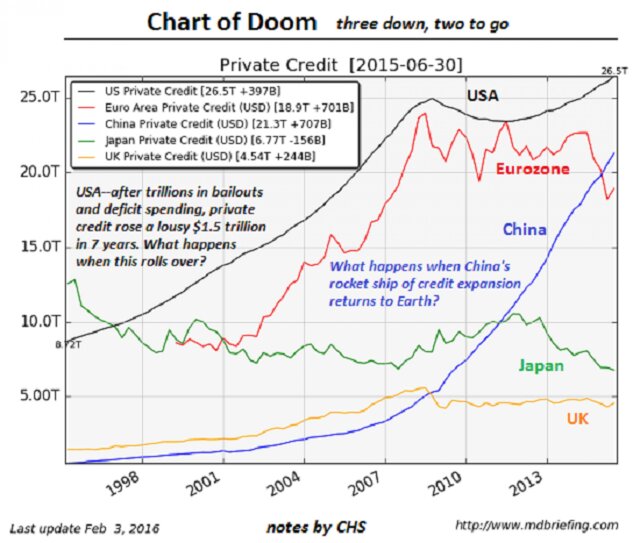

"Три внизу, осталось еще два" — этот подзаголовок на графике блогера Чарльза Хью Смита наглядно иллюстрирует шаткое положение глобальной экономики.

График "Апокалипсиса" на сайте Market Daily Briefing, где собраны графики экономических показателей со всего мира, отражает в Великобритании, Японии и еврозоне, а также пока еще сохраняющиеся объемы кредитования в США и Китае.

"Как только объемы кредитования частного сектора в Китае и США начнут снижаться, глобальная рецессия начнет подталкивать мировую экономику к "обрыву Сенеки", - отмечает эксперт.

"Обрыв Сенеки" — это отсылка к римскому философу Луцию Аннею Сенеке, которому приписывают фразу: "Если рост прекратился, близится конец".

Смит утверждает, что как только предприятия и домохозяйства перестают брать кредиты, а вместо этого начинают погашать задолженности, это верный признак приближающейся рецессии или депрессии.

По его словам, что хотя и не может быть единственным барометром спада, он все же по-прежнему остается одним из важнейших показателей.

"В течение достаточно долгого времени экономика со снижающимися объемами кредитования частного сектора может застаиваться при росте номинального ВВП на 1%. В конечном итоге этот застой подтачивает экономику", - отмечает Смит.

Увеличение объемов частного кредитования на $1,5 трлн с 2008 г. на фоне того, как были израсходованы триллионы долларов на спасение банков и вливания ликвидности, ничтожно. Такой прирост сравним с результатами с середины 90-х гг. по 2008 г.

Он полагает, что большая часть мирового экономического подъема после финансового кризиса 2008 г. связана с ростом долга в Китае.

"Иными словами, продолжающийся с гиперскоростью рост частного кредитования в Китае влияет на прерывистое глобальное "восстановление" и возникновение пузырей на рынках активов во всем мире", - пишет в своем блоге Смит.

Институт международных финансов подсчитал, что общий долг Китая достиг рекордных 277% от ВВП в конце 2015 г.

Столь может болезненно сказаться на экономике.

В последние недели инвесторы беспокоились по поводу способности властей Китая справиться с кризисом на фоне спекулятивных атак на национальную валюту.

Стратег Societe Generale Альберт Эдвардс на прошлой неделе обрисовал еще более печальный сценарий, спрогнозировав, что Китай скоро прожжет свои резервы в тщетной попытке защитить юань и будет вынужден пустить валюту в свободное плавание в течение следующих шести месяцев.

Обеспокоенность по поводу ситуации в Китае выросла за выходные, когда Пекин объявил в воскресенье, что валютные резервы страны упали в январе на $99,469 млрд до $3,231 трлн — до трехлетних минимумов.

Это второе по величине снижение резервов Китая после падения на $108 млрд в декабре, указывающее на продолжающийся отток капитала, даже несмотря на то, что власти Китая вмешались в дела на валютном рынке, чтобы смягчить падение юаня.

"Китай либо усилит контроль за состоянием капитала, перекрывая выход отечественным инвесторам на международные рынки, либо позволит обменному курсу провести регулировку в соответствии с основами рынка. Мы по-прежнему убеждены, что Китай в итоге ослабит хватку в отношении юаня и позволит ему медленно снизиться", - заявил валютный аналитик RBC Capital Markets Сью Трин.

Трин предсказал ослабление юаня до 6,95 по отношению к доллару США к концу 2016 г. и до 7,50 в 2017 г.